国民健康保険税の算定方式が令和10年度から変わります

算定方式の変更内容

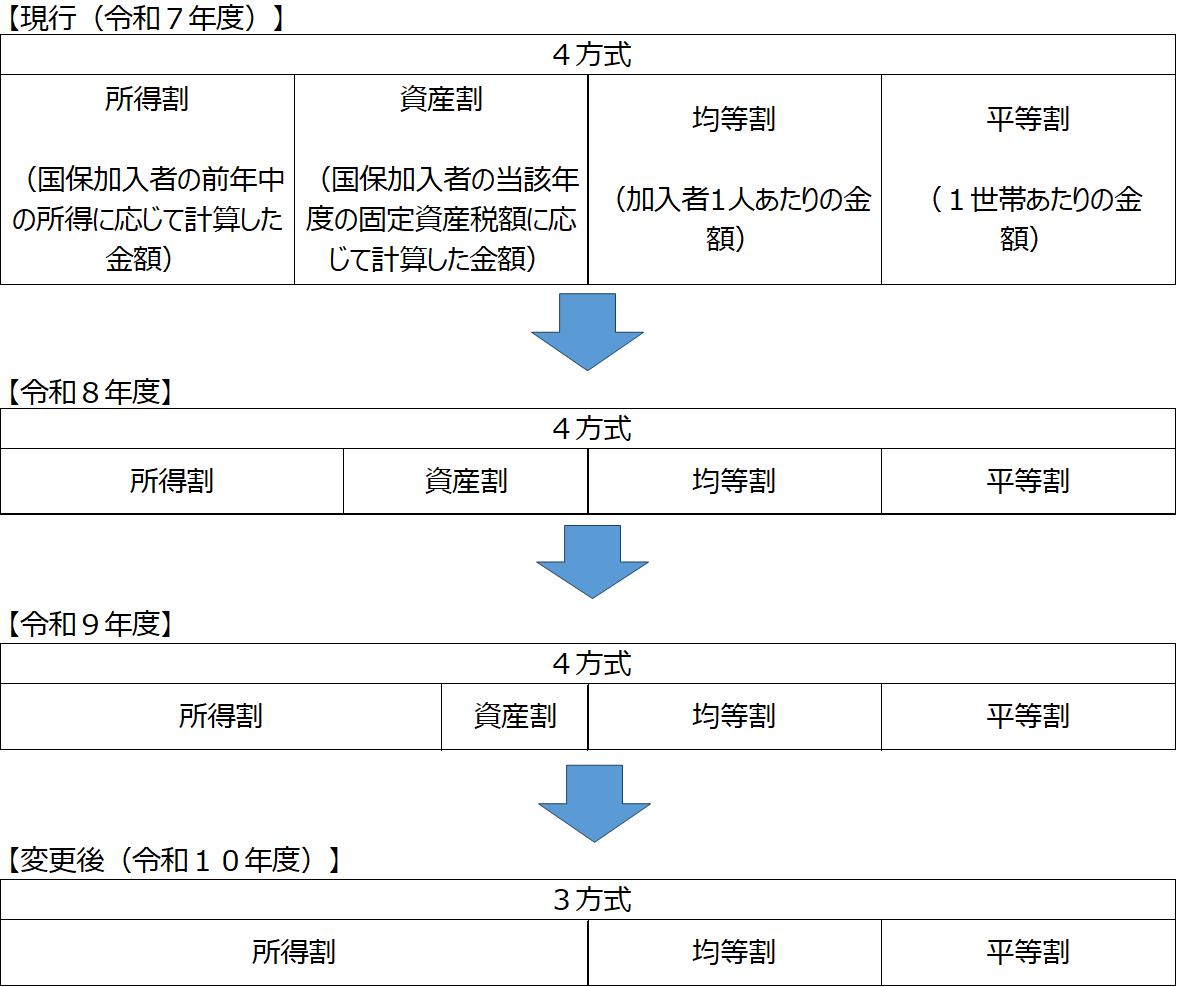

三股町の国民健康保険税の算定方式はこれまで、「所得割」「資産割」「均等割」「平等割」の『4方式』としていましたが、令和8年度から資産割の税率を段階的に引き下げて、令和10年度より資産割を廃止した『3方式』に変更します。

資産割廃止の経緯

宮崎県国民健康保険運営方針において、県内の国保加入者の税負担を公平なものとするため、将来的に県内同一の算定方式や税率にすることが定められました。その第一歩として、県内各市町村において算定方式を「3方式」に統一する取組みが進められていることから、本町においても令和10年度から改正することとしました。

激変緩和措置について

この改正に伴う急激な税額の変化を緩和するため、令和8年度から令和10年度までの3年間で段階的に資産割の税率を引き下げて廃止し、引き下げ相当分について所得割、均等割、平等割の税率を引き上げていきます。

資産割廃止による影響

資産割廃止による影響は、各世帯の国保加入者数や所得状況等によって異なります。また、資産割廃止に伴う町全体の保険税減収分を所得割、均等割、平等割に配分するため、世帯によっては所得や加入者数に変更がなくても税額が増減する場合があり、その影響には次のような特徴があります。

税額の増加が見込まれる世帯の特徴

・所得があり、かつ、固定資産がないもしくは少ない・・・所得割、均等割、平等割の増加による税額の増加が想定されます。

税額の減少が見込まれる世帯の特徴

・所得がない、もしくは少ない、かつ、固定資産が多い・・・資産割額の減少による税額の減少が想定されます。

このページに関するお問合せ先

国民健康保険税

- 令和8年度 国民健康保険税の試算について

- 令和8年度 国民健康保険税について

- 国民健康保険税の主な軽減制度について

- 国民健康保険税の算定方式が令和10年度から変わります

- 令和7年度 国民健康保険税について

- 令和7年度 国民健康保険税の試算について

- 国民健康保険税の産前産後期間相当分の軽減制度について

- 令和6年度 国民健康保険税の試算について

- 令和6年度 国民健康保険税について

- 国民健康保険税・後期高齢者医療保険料・介護保険料の納付証明書について

- 令和5年度 国民健康保険税について

- 令和3年度 国民健康保険税について

- 国民健康保険制度とは

- 平成30年度 国民健康保険税について

- 平成31年度 国民健康保険税について

よく見られるページ