国民健康保険税の主な軽減制度について

国民健康保険税の軽減制度は、以下のとおりです。

1.低所得者世帯に対する軽減

前年中の所得が一定基準以下の世帯については、国民健康保険税のうち、均等割額と平等割額及び18歳以上被保険者均等割額が所得に応じて軽減されます。

軽減判定基準額と軽減割合

軽減割合 7割

(前年の所得金額(※1)の合計が下記の金額以下の世帯)

43万円 +{10万円×(給与所得者等(※3)の数-1)}

軽減割合 5割

(前年の所得金額(※1)の合計が下記の金額以下の世帯)

43万円+31万円 × 【加入者数と特定同一世帯所属者数(※2)の合計人数】+{10万円×(給与所得者等(※3)の数-1)}

軽減割合 2割

(前年の所得金額(※1)の合計が下記の金額以下の世帯)

43万円+57万円 × 【加入者数と特定同一世帯所属者数(※2)の合計人数】+{10万円×(給与所得者等(※3)の数-1)}

※1)前年中の所得金額について

● 世帯の所得の合計額は、加入者(擬制世帯主を含む)及び特定同一世帯所属者の前年の所得を合計したものです。擬制世帯主の所得は、所得割の算出の対象となりませんが、軽減判定の所得には含まれます。

● 1月1日時点で65歳以上の公的年金等受給者は、年金所得から15万円を控除して判定します。

● 土地等の譲渡所得がある場合、特別控除前の所得で判定します。

※2)特定同一世帯所属者について

国民健康保険に加入したまま、75歳の年齢到達により後期高齢者医療制度へ移行した方を特定同一世帯所属者といいます。ただし、特定同一世帯所属者の世帯異動や世帯主に変更があった場合は、特定同一世帯所属者ではなくなります。

低所得者世帯に対する軽減では、特定同一世帯所属者も含めて軽減判定を行います。

※3)給与所得者等について

給与所得者(給与収入が55万円を超える方)と公的年金等の支給を受ける方(65歳未満:公的年金等の収入が60万円を超える方/65歳以上:公的年金等の収入が110万円を超える方)を指します。

ご注意下さい!

この軽減は、世帯に所得の申告をされていない方が含まれていると適用されない場合があります。前年に収入のない方であっても必ず住民税の申告をしましょう。

申請の手続き

お手続きは必要ありません。

2.後期高齢者医療制度への移行に伴う軽減

低所得者世帯の軽減措置

国民健康保険から後期高齢者医療制度に移行することにより、世帯の国民健康保険の被保険者が減少しても、従前の軽減措置が受けれるよう国民健康保険から後期高齢者医療制度に移行された方(特定同一世帯所属者)も含めて軽減判定を行います。

※詳細は、上記の「1.低所得者世帯に対する軽減」をご覧下さい。

特定世帯及び特定継続世帯の平等割額の軽減

特定世帯(※4)に該当する場合、「医療給付費分」と「後期高齢者支援金分」の平等割額を最大で5年間2分の1軽減します。

特定継続世帯(※5)となった場合、「医療給付費分」と「後期高齢者支援金分」の平等割額を最大で3年間4分の1軽減します。

※4) 特定世帯とは

特定同一世帯所属者になられたことにより、国民健康保険加入者が1人になった世帯をいいます。

※5) 特定継続世帯とは

特定世帯として5年間を経過した後も世帯状況が継続されている世帯をいいます。

【軽減対象でなくなる場合】

特定世帯及び特定継続世帯は、世帯主の異動があった場合、軽減対象ではなくなり、その月以降の平等割額は軽減されません。(国民健康保険加入者が2人以上になったり、特定同一世帯所属者の異動があったりした場合などは、当該年度に対しては軽減が続きます。)

申請の手続き

お手続きは必要ありません。

3.非自発的失業者の軽減

勤務先の倒産や解雇などにより、やむを得ない理由により離職をした方(非自発失業者)について、申請により、一定の間、所得割の計算において軽減を受けることができます。

対象者

1.失業時点で65歳未満の方

2.公共職業安定所(ハローワーク)から交付された雇用保険受給資格者証をお持ちで、離職理由が、 11 、 12 、 21 、 22 、 23 、 31 、 32 、 33 、 34 のいずれかに該当する方

3.雇用保険受給資格者証の離職年月日が、平成21年3月31日以降の方

軽減の内容

非自発対象者の前年中の給与所得について、給与所得を30/100とみなして、所得割額の計算を行います。

※ 給与所得以外の所得(事業所得、雑所得、一時所得など)は対象となりません。

※ 非自発対象者以外の方は対象となりません。

軽減期間

離職日の翌日から翌年度末までの期間

申請の手続き

1.申請に必要なもの

① 雇用保険受給資格者証

② 国保の資格がわかるもの(マイナ保険証または資格確認書)

③ 世帯主のマイナンバーがわかるもの(個人番号カード、マイナンバーカード等)

④ 本人確認書類(運転免許証、マイナンバーカード等)

2.申請窓口

町民保健課 国保年金係にて申請手続きを行います。

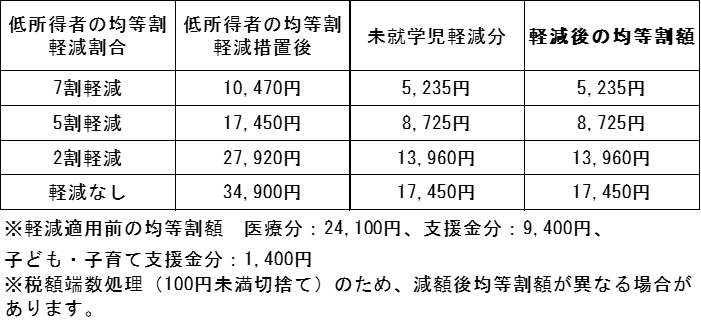

4.未就学児にかかる国民健康保険保険税均等割額の軽減について

子育て世帯の負担軽減を図るため、令和4年度から未就学児にかかる国民健康保険税の均等割額は2分の1に減額されます。すでに低所得者の均等割軽減が適用されている世帯は、軽減適用後の均等割額からさらに2分の1が軽減されます。

対象者

国民健康保険被保険者の未就学児

(6歳到達日以降最初の3月31日以前である被保険者)

未就学児1人にかかる均等割額

申請の手続き

お手続きは必要ありません。